Die Chancen der Gesundheitsreform gewinnbringend nutzen

Am 10.07.2026 haben Bundestag und Bundesrat das GKV-Beitragsstabilisierungsgesetz verabschiedet. Ein Spargesetz, das ausschließlich dem Zweck dient, zur Stabilisierung des Zusatzbeitrages bis 2030 beizutragen. Und damit der Politik Luft verschafft, in den kommenden Jahren einschneidende, aber dringend nötige Strukturreformen nachzuziehen. Das Gesetz betrifft zwar im Kern die GKV, hat aber signifikante Auswirkungen auf die PKV-Beratung. Die Versicherungspflichtgrenze für Arbeitnehmer wird stark steigen und in dieser Zielgruppe den Wechsel erschweren. Gleichzeitig erreicht der GKV-Höchstbeitrag einen neuen Rekordstand. Zusammen mit Leistungskürzungen, höheren Zuzahlungen und Einschränkungen bei der Familienversicherung wird die GKV für ihre freiwillig versicherten Mitglieder damit immer unattraktiver.

Welche Möglichkeiten sich jetzt für die PKV ergeben und die relevantesten FAQs zur aktuellen Gesundheitsreform haben wir auf dieser Seite für unsere Vertriebspartner zusammengefasst. Die Seite wird fortlaufend aktualisiert/erweitert. Regelmäßiges Reinschauen lohnt sich!

Jetzt sind Sie am Zug

Impulse für die PKV-Beratung

Für alle freiwillig GKV-Versicherten, die selbstständig sind oder auch weiterhin als Arbeitnehmer über der Versicherungspflichtgrenze verdienen, gibt es jetzt durch die Reform zusätzlich eine Reihe an starken Argumenten, sich über einen Wechsel in die PKV beraten zu lassen. Um ein Leben lang von einem System mit vertraglich garantierten Leistungen profitieren zu können.

Mehr AG-Zuschuss für PKV-Versicherte

Leistungskürzungen und höhere Zuzahlungen

Finanzielle Schieflage der GKV

FAQs zur Gesundheitsreform

Stand 28.07.2026

Das Ziel der Reform ist es, eine deutliche Steigerung der GKV-Zusatzbeiträge zu verhindern. Denn für das Jahr 2027 wird aktuell ein Defizit der GKV von rund 18,8 Mrd. € prognostiziert, das auf 40 Mrd. € im Jahr 2030 ansteigen würde. Ohne Reform müssten für 2027 die Zusatzbeiträge um mindestens 0,75% steigen, um die Lücke auszugleichen. Bis 2030 läge der durchschnittliche Zusatzbeitrag dann voraussichtlich bei 4,7% und der GKV-Beitragssatz im Jahr 2030 bei mindestens 19,3%.

Mit dem geplanten GKV-Beitragsstabilisierungsgesetz soll die finanzielle Stabilität der GKV ab 2027 gesichert werden. Die Regierung rechnet durch die Reform mit einer Entlastung der Kassen von rund 18,8 Mrd. € für das Jahr 2027 und eine weitere Wirkung für die darauffolgenden Jahre.

Als Hauptursache für die schlechte Finanzlage der GKV wird die Ausgabenseite identifiziert, die deutlich schneller ansteigt als die Einnahmen. Daher setzt die Reform vor allem an dieser Stelle an.

Der Bundestag und der Bundesrat haben am 10. Juli das GKV-Beitragsstabilisierungsgesetz beschlossen. Weite Teile des Gesetzes treten sofort nach der Verkündigung im Bundesanzeiger in Kraft bzw. zum 1.1.2027. Darunter fällt beispielsweise die Anhebung der Beitragsbemessungsgrenze und der Versicherungspflichtgrenze oder die Erhöhung der Zuzahlungen.

Der Wegfall der kostenlosen Familienversicherung für Ehegatten ist allerdings erst zum 01.01.2028 geplant.

Der Wegfall der kostenlosen Familienversicherung für Ehegatten ist allerdings erst zum 01.01.2028 geplant.

Für Selbständige ändert sich hinsichtlich der Wechselmodalitäten zur PKV nichts.

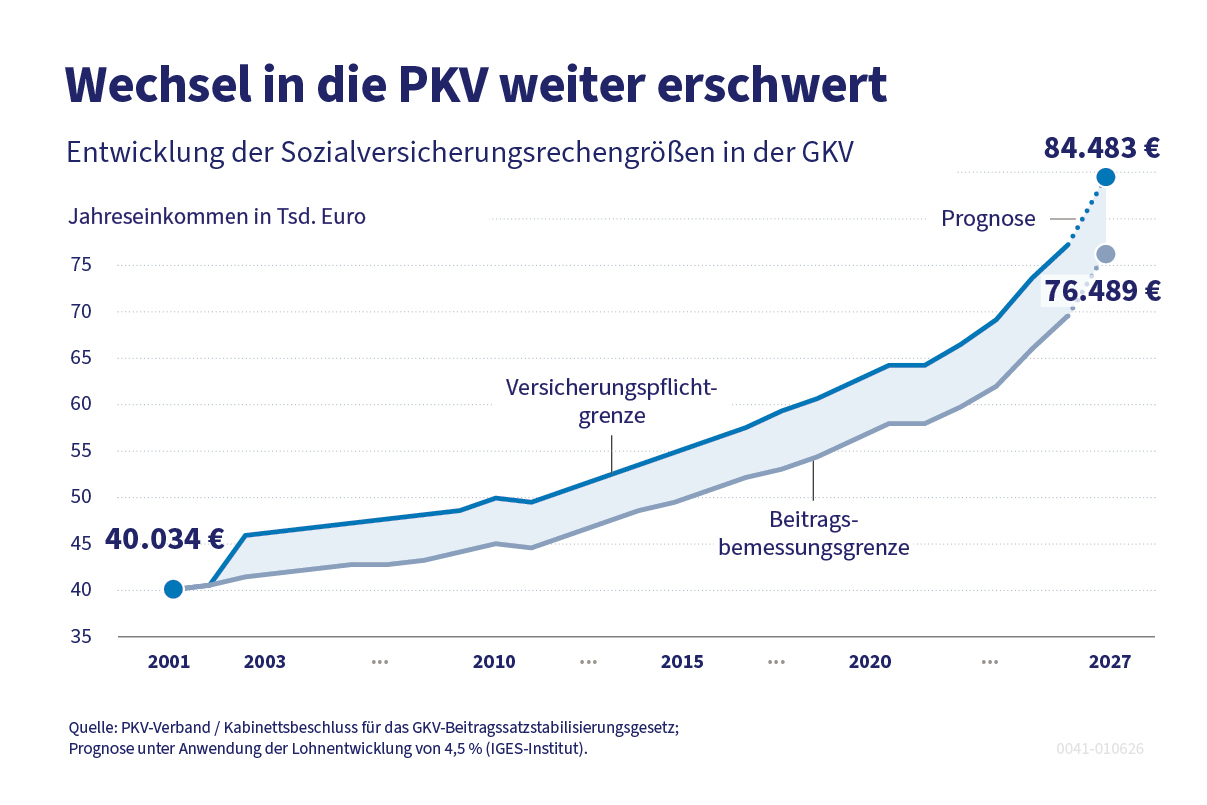

Für Arbeitnehmer wird die Hürde für einen Wechsel jedoch deutlich erhöht: zusätzlich zu der ohnehin jährlichen Anhebung der Versicherungspflichtgrenze im Rahmen der Bruttolohnentwicklung (ca. 4,5%) wird die Versicherungspflichtgrenze um 3.600 € erhöht, auf ca. 84.480 €.

-> Das sind 9,2% oder rund 7.000 € mehr als bisher!

Bestandsschutz haben alle Personen, die am 31.12.2026 privat vollversichert sind. Für sie gilt die bisherige Versicherungspflichtgrenze weiter (aktuell 77.400 €), die entsprechend der jährlichen Bruttolohnentwicklung fortgeschrieben wird (voraussichtlich ca. 81.000 € in 2027). Wer allerdings 2027 unter der Grenze von ca. 81.000 € liegt, muss sich jedoch von der Versicherungspflicht befreien lassen, um in der PKV bleiben zu können.

Für Arbeitnehmer wird die Hürde für einen Wechsel jedoch deutlich erhöht: zusätzlich zu der ohnehin jährlichen Anhebung der Versicherungspflichtgrenze im Rahmen der Bruttolohnentwicklung (ca. 4,5%) wird die Versicherungspflichtgrenze um 3.600 € erhöht, auf ca. 84.480 €.

-> Das sind 9,2% oder rund 7.000 € mehr als bisher!

Bestandsschutz haben alle Personen, die am 31.12.2026 privat vollversichert sind. Für sie gilt die bisherige Versicherungspflichtgrenze weiter (aktuell 77.400 €), die entsprechend der jährlichen Bruttolohnentwicklung fortgeschrieben wird (voraussichtlich ca. 81.000 € in 2027). Wer allerdings 2027 unter der Grenze von ca. 81.000 € liegt, muss sich jedoch von der Versicherungspflicht befreien lassen, um in der PKV bleiben zu können.

Die außerordentliche Erhöhung der Versicherungspflichtgrenze zum 01.01.2027 ist nicht die erste Erhöhung dieser Art. Bereits zum 01.01.2003 wurde die Versicherungspflichtgrenze deutlich angehoben. Auch damals wurden Bestandsrechte für bereits PKV-Versicherte festgeschrieben.

Daher gibt es künftig 3 verschiedene Versicherungspflichtgrenzen:

- Privat vollversichert vor dem 01.01.2003:

Für diese Kunden gilt für 2027 voraussichtlich eine Versicherungspflichtgrenze von 72.889 €* - Privat vollversichert vor dem 01.01.2027:

Für diese Kunden gilt für 2027 voraussichtlich eine Versicherungspflichtgrenze von 80.883 €* - Privat vollversichert ab 01.01.2027:

Für diese Kunden gilt für 2027 voraussichtlich eine Versicherungspflichtgrenze von 84.483 €*

*Prognose auf Basis einer Bruttolohnentwicklung von 4,5%

Die Anhebung der Beitragsbemessungsgrenze um 300 € pro Monat führt zu einer höheren Beitragsbelastung der Besserverdienenden, obwohl die Beitragssätze offiziell stabil bleiben. Es handelt sich um eine Beitragserhöhung durch die Hintertür.

So bezahlt ein freiwillig versicherter Selbständiger mit 2 Kindern künftig monatlich bis zu 1.345 € für seine GKV und die Pflegepflichtversicherung. Das ist ein Plus von rund 120 € im Monat oder 1.440 € im Jahr.

So bezahlt ein freiwillig versicherter Selbständiger mit 2 Kindern künftig monatlich bis zu 1.345 € für seine GKV und die Pflegepflichtversicherung. Das ist ein Plus von rund 120 € im Monat oder 1.440 € im Jahr.

Für Ehepartner ohne Einkommen soll ab 2028 ein Zusatzbeitrag von 2,5% auf das Einkommen des zahlenden Mitglieds erhoben werden. Dieser Zusatzbeitrag wird alleine vom Mitglied getragen. Der Arbeitgeber beteiligt sich nicht daran. Bei einem Einkommen oberhalb der Beitragsbemessungsgrenze entspricht das zusätzlich 160 € pro Monat (knapp über 1.900 € im Jahr).

Nicht für alle Ehepartner muss künftig ein Beitragszuschlag bezahlt werden. Ausnahmen gibt es bspw. für Ehepartner mit Kindern unter 12 Jahren oder für Ehepartner, die ein pflegebedürftiges Kind versorgen. Auch bspw. Ehepartner im Rentenalter oder pflegebedürftige Ehepartner (Pflegegrad 3, 4 und 5) sind weiterhin kostenlos familienversichert.

Nicht für alle Ehepartner muss künftig ein Beitragszuschlag bezahlt werden. Ausnahmen gibt es bspw. für Ehepartner mit Kindern unter 12 Jahren oder für Ehepartner, die ein pflegebedürftiges Kind versorgen. Auch bspw. Ehepartner im Rentenalter oder pflegebedürftige Ehepartner (Pflegegrad 3, 4 und 5) sind weiterhin kostenlos familienversichert.

Es ist geplant, dass sich die Zuzahlungen um 50% erhöhen. Konkret bedeutet dies beispielsweise: ein Medikament kostet künftig mindestens 7,50 €, maximal 15 €.

Auch Heilmittelverordnungen, Hilfsmittel, Krankenfahren oder Haushaltshilfen sind von der Neuregelung betroffen.

Für Krankenausaufenthalte ist künftig eine Zuzahlung von 15 € pro Tag für maximal 28 Tage vorgesehen. Bisher waren es 10 €.

Auch Heilmittelverordnungen, Hilfsmittel, Krankenfahren oder Haushaltshilfen sind von der Neuregelung betroffen.

Für Krankenausaufenthalte ist künftig eine Zuzahlung von 15 € pro Tag für maximal 28 Tage vorgesehen. Bisher waren es 10 €.

Die Festzuschüsse für Zahnersatz werden auf das Niveau von 2020 zurückgefahren. Dies bedeutet: Versicherte erhalten künftig nur noch 50% des Festzuschusses (bei regelmäßiger Vorsorge bis zu 65%). Bisher waren dies 60% (bei regelmäßiger Vorsorge bis zu 75%). Dadurch wird die Eigenleistung bei Zahnersatz nochmals deutlich steigen.

Die Hautkrebs-Früherkennungsuntersuchung ist seit 2003 für alle Versicherten ab 35 Jahren alle 2 Jahre bundesweit eine Standardleistung der GKV. Diese soll künftig in diesem Umfang nicht weiter im Leistungskatalog der Kasse enthalten sein.

Als Begründung führt der Gesetzgeber Evaluationen an, die gezeigt haben, dass die Sterblichkeit bei Hautkrebs aufgrund der flächendeckenden Früherkennungsmaßnahmen nicht zurückgegangen ist.

Daher hat der Gemeinsame Bundesausschuss nun den Auftrag, die Richtlinien für Hautkrebsscreenings entsprechend zu überarbeiten und die Maßnahmen auf bestimmte Risikogruppen zu fokussieren. Wer als Risiko eingestuft wird, muss noch definiert werden.

Die neuen Richtlinien sollen dann ab dem 01.01.2028 gelten.

Als Begründung führt der Gesetzgeber Evaluationen an, die gezeigt haben, dass die Sterblichkeit bei Hautkrebs aufgrund der flächendeckenden Früherkennungsmaßnahmen nicht zurückgegangen ist.

Daher hat der Gemeinsame Bundesausschuss nun den Auftrag, die Richtlinien für Hautkrebsscreenings entsprechend zu überarbeiten und die Maßnahmen auf bestimmte Risikogruppen zu fokussieren. Wer als Risiko eingestuft wird, muss noch definiert werden.

Die neuen Richtlinien sollen dann ab dem 01.01.2028 gelten.

Durch die geplante Reform sollen 2,7 Mrd. € weniger für die ambulante ärztliche Versorgung der GKV-Versicherten zur Verfügung stehen.

Die Kassenärztliche Bundesvereinigung weist in einem Positionspapier darauf hin, dass schon heute über 40 Millionen Behandlungsfälle erbracht werden, die nicht vergütet werden. Die Anzahl der nicht vergüteten Behandlungsfälle würde durch die Reform auf 46 Millionen ansteigen.

Aus Sicht der kassenärztlichen Bundesvereinigung ist dies für eine wirtschaftlich arbeitende Praxis so nicht mehr tragbar und es wird auf weniger Sprechstundentermine und längere Wartezeiten hinauslaufen.

Die Kassenärztliche Bundesvereinigung weist in einem Positionspapier darauf hin, dass schon heute über 40 Millionen Behandlungsfälle erbracht werden, die nicht vergütet werden. Die Anzahl der nicht vergüteten Behandlungsfälle würde durch die Reform auf 46 Millionen ansteigen.

Aus Sicht der kassenärztlichen Bundesvereinigung ist dies für eine wirtschaftlich arbeitende Praxis so nicht mehr tragbar und es wird auf weniger Sprechstundentermine und längere Wartezeiten hinauslaufen.

Grundsätzlich ändert sich durch die Reform bzgl. des Anspruchs auf Psychotherapien nichts. Aber der Zugang zu diesen Therapien wird deutlich schwerer, denn Wartelisten werden länger werden und es wird weniger Terminangebote geben. Davon gehen zumindest die Deutsche Psychotherapeuten Vereinigung und die Bundespsychotherapeutenkammer aus.

Warum ist das so? Bisher unterlagen die meisten psychotherapeutischen Leistungen keinem Budget, sondern es galt eine „Angemessenheitsprüfung“. D. h., wenn einmal eine Psychotherapie genehmigt war, konnte die Psychotherapeutin oder der Psychotherapeut sicher sein, dass für die Leistung auch bezahlt wird, und zwar bis zu einem gewissen, garantierten Niveau. Dabei konnten so viele Patienten behandelt werden, wie es der jeweiligen Praxis möglich war. Diese Angemessenheitsprüfung entfällt nun.

Die psychotherapeutischen Leistungen werden nun in die Gesamtvergütung zurückgeführt und unterliegen damit künftig einer strikteren Budgetdeckelung. Ist das Budget ausgeschöpft, werden die Vergütungen für die Behandlungen gekürzt, und zwar ohne eine garantierte Mindestvergütung. Dies hat ggf. nicht nur zur Folge, dass weniger Psychotherapien stattfinden, sondern führt auch zu finanziellen Unsicherheiten.

Dennoch gibt es Ausnahmen: Laufende Behandlungen werden von der geplanten Reform nicht mehr erfasst. Ebenso gibt es Ausnahmen bei der Vergütung von Therapien für Kinder und Jugendliche sowie schwer psychisch Erkrankte.

Für bestimmte, sehr häufige geplante Operationen wird nun das Einholen einer Zweitmeinung verpflichtend. Ein Recht auf eine Zweitmeinung gab es bisher schon, neu ist jetzt die Pflicht zur Zweitmeinung.

Der Patient/die Patientin hat aber weiterhin die Entscheidungsfreiheit, ob eine Operation stattfinden soll oder nicht. Welche Eingriffe konkret davon betroffen sind, wird vom Gemeinsamen Bundesausschuss noch abschließend definiert. Als Beispiel nennt der Gesetzgeber aber u. a. Knie- und Hüftprothesen oder Wirbelsäulen-Eingriffe.

Der Patient/die Patientin hat aber weiterhin die Entscheidungsfreiheit, ob eine Operation stattfinden soll oder nicht. Welche Eingriffe konkret davon betroffen sind, wird vom Gemeinsamen Bundesausschuss noch abschließend definiert. Als Beispiel nennt der Gesetzgeber aber u. a. Knie- und Hüftprothesen oder Wirbelsäulen-Eingriffe.

Das GKV-Beitragsstabilisierungsgesetz soll die Ausgabenseite reformieren und dadurch steigende GKV-Zusatzbeiträge in den nächsten Jahren verhindern.

Parallel werden Vorschläge für eine strukturelle Reform der GKV erarbeitet. Hier geht es u.a. darum, die im Koalitionsvertrag vereinbarte Einführung einer Primärarztversorgung vorzubereiten. Die Vorschläge dafür sollen Ende 2026 vorliegen.

Parallel werden Vorschläge für eine strukturelle Reform der GKV erarbeitet. Hier geht es u.a. darum, die im Koalitionsvertrag vereinbarte Einführung einer Primärarztversorgung vorzubereiten. Die Vorschläge dafür sollen Ende 2026 vorliegen.